|

Gerentes são eminentemente tomadores de decisão. No mundo corporativo, decisões são tomadas em vista de um resultado futuro desejado. Diferentes pessoas, diante de uma mesma situação, poderão tomar decisões diferentes baseadas em sua percepção de risco. A Teoria da Utilidade propõe um modelo conceitual para entender a propensão a risco de um tomador de decisão. Diante de um cenário de incerteza onde a decisão representará a possibilidade de obtenção de determinado resultado, a modelagem da Teoria da Utilidade permitirá que se classifique a atitude do decisor em um entre três perfis:

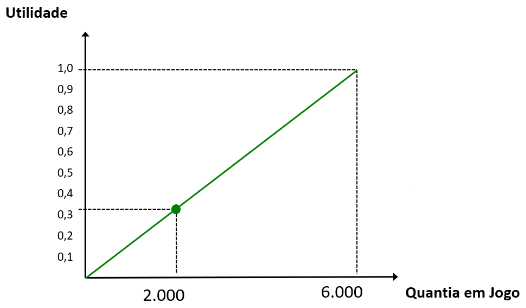

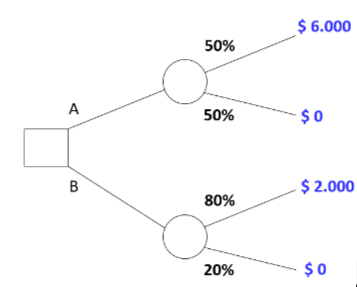

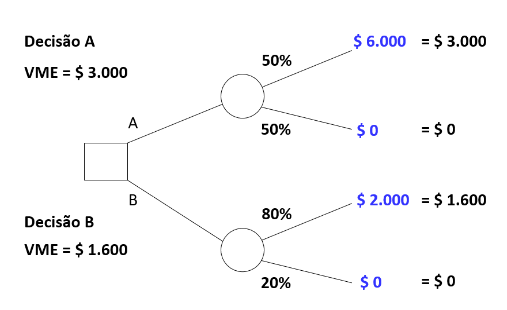

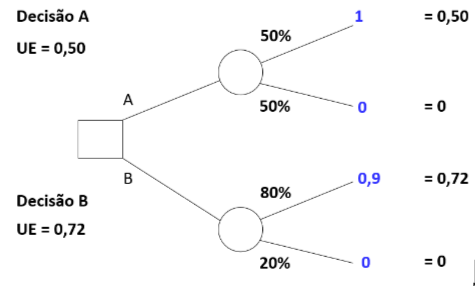

Nesse exemplo, a utilidade dos 2.000 reais foi definida em termos qualitativos e dependia da condição financeira do interessado. Vamos agora delimitar um pouco mais o cenário para que possamos definir a utilidade em termos mais quantitativos. Imagine que você vai entrar num jogo onde pode obter no máximo 6.000 reais. Se o valor máximo que se pode obter é aquele, ele será chamado valor de utilidade máxima, ou 100%, ou simplesmente utilidade igual a 1. Marquemos um ponto num gráfico de coordenadas X, Y relacionando o valor máximo a ser obtido (no eixo “X”) com a utilidade máxima possível nesse cenário (no eixo “Y”), isto é, o ponto (6.000; 1,0):  Para definir o seu perfil de risco com a Teoria da Utilidade, agora você precisa responder a uma pergunta como esta: se 6.000 reais representam utilidade máxima (igual a 1), quanta utilidade 2.000 reais teriam para você neste cenário? Se 2.000 reais representassem para você uma satisfação muito grande ou, em outras palavras, se você ficasse quase tão contente em ganhar 2.000 reais quanto em ganhar 6.000, poderíamos dizer que 2.000 reais teriam uma utilidade próxima de 1; por exemplo: 0,9. Se marcarmos este outro ponto no gráfico (2.000; 0,9) e traçarmos uma curva unindo os dois pontos, chegaremos aproximadamente no gráfico abaixo.  Observe que a utilidade cresce muito rapidamente entre zero e 2.000 reais. A partir dali a utilidade cresce muito pouco (só 10% do todo) até os 6.000 reais. Isso indica um perfil de aversão ao risco. A pessoa com esse perfil tenderá a sair do jogo ao ganhar os 2.000 reais, pois já estará bem satisfeita com o resultado e não estará disposta a arriscar mais para chegar até os 6.000. Agora considere alguém que não ficaria muito satisfeito em ganhar 2.000 reais, sabendo que poderia ganhar até 6.000. Isso poderia acontecer no caso de ter de pagar uma dívida de 5.000. Nesse caso, ganhar 2.000 vai ser pouco útil (digamos, a título de exemplo, apenas 10% de utilidade). Para esse perfil, o gráfico se configura assim:  Esse é o perfil de alguém com propensão ao risco. Essa pessoa não vai parar nos 2.000, isto é, continuará jogando em busca de melhores resultados. A utilidade cresceu muito pouco até 2.000 e cresce exponencialmente entre 2.000 e 6.000 reais. Ainda é possível imaginar um perfil de utilidade que seja neutro em relação ao risco. Para essa pessoa, a utilidade de um resultado será diretamente proporcional ao próprio resultado em relação ao máximo possível. No nosso exemplo, como 2.000 corresponde a um terço de 6.000, a utilidade daquele valor seria de 1/3.  Uma aplicação com Árvore de Decisão1 Vejamos como poderíamos aplicar a Teoria da Utilidade para explicar uma decisão tomada por um gerente averso a riscos. Imagine que esse gerente fictício precisa decidir entre duas alternativas (A ou B). Se ele optar por A, há 50% de chance de ganhar 6.000 reais e se optar por B há 90% de chance de ganhar apenas 2.000 reais. O cenário pode ser modelado como na árvore de decisão abaixo:  Ao se resolver a árvore de decisão, isto é, ao se calcular o valor monetário esperado (VME) de cada decisão, chega-se ao resultado abaixo:  Observamos que o VME da decisão A (3.000 reais) é maior que o da decisão B (1.600 reais). Um gerente com perfil neutro em relação a risco escolheria a opção A, por ter maior VME. Mas o gerente do nosso exemplo é averso a riscos. Por isso, em lugar de considerar os valores monetários em jogo, ele considerará a utilidade desses valores. Se substituirmos os valores por suas respectivas utilidades (isto é, 6.000 reais => 1 e 2.000 => 0,9) poderemos calcular a utilidade esperada (UE) de cada decisão:  E como resultado, descobrimos que o gerente averso a riscos optará pela decisão B, pois esta possui maior utilidade esperada (0,72) do que a opção A (0,50).

Entender o perfil de utilidade dos decisores numa Organização ajudará o profissional de projetos a se preparar melhor para facilitar os processos decisórios com os quais terá de lidar, tornando-o mais capaz de munir os tomadores de decisão com informações que possam deixá-los mais confortáveis para a tomada de decisão em ambiente de risco. Este artigo faz parte do Programa Esteiras de Gestão da Academia DC. Clique aqui, faça sua inscrição e acesse gratuitamente vários conteúdos online para aperfeiçoar suas habilidades gerenciais! Fabiano Rollim

0 Comentários

O seu comentário será publicado depois de ser aprovado.

Deixe uma resposta. |

Categorias

Tudo

Histórico

Julho 2024

|